会社再生に特化した専門コンサルティング、メトロエージェントにお任せ下さい!

民事再生法の適用申請前に、検討すべき項目は数多くあります。なんのために申請するのか、よく考えましょう。

民事再生法の適用申請前に、やるべきことがあります。

民事再生法が企業再生の道のように宣伝されていますが、民事再生法では、まず企業再生はできません。買掛金や、手形債務がカットされても仕入先に信用不安が残るため、仕入れに支障をきたします。現金仕入れができればいいですが、そんな資金を銀行は貸してくれません。結局、民事再生は破産への序曲となるでしょう。スポンサーがついて再生資金が注入されれば経営権はスポンサーへ移ります。

中小企業の再生は、私的整理による実質債権放棄(債務免除)の獲得もしくは、金融債権者に対して特定調停法を使っての、債権カットの獲得です。特定調停法の場合は一般債権者には知られること無く、債務の減免が可能です。

但し、最近では、民事再生法は、会社更生法みたいに代表者・役員を辞任させた上で債権者が納得する人が代表者になる場合が増えていますので注意が必要です。(そうなれば、元の代表者は、民事再生した意味がなくなりますね。)

これが難しい場合は、第二会社での再生しかないのが現実のようです。

事業再生・企業再生の流れ

- 現状の事業内容の把握と評価

- 再生方法の決定(支払い優先順位を決める・資産確保など)

- 再生後の管理・フォロー(経営者が自信を持って取り組めるようなアドバイス)

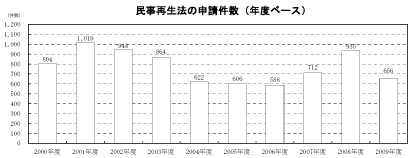

民事再生手続きの経過状況では、全体の約4社に1社が 再建途上で事業継続を断念し、特に中小企業の大半がすでに破産手続きに移行している。

中小企業の民事再生の場合は?

大手企業の民事再生の場合は、債権者の同意が得られる確率が高いですが、中小企業では、現実的には債権者の同意が得られる確率は、ほとんどありません。よって中小企業・中堅企業の場合は、債権者の承諾を得なくても、営業を新会社に引き継ぐことができる会社分割が事業再生・企業再生の早道であると言えます。

会社分割と民事再生の比較(メリット・デメリット)

| 会社分割 | 民事再生(法人の場合) | |

| 債権者の同意 | 必要なし | 必要 |

| 申請期間 | 3~4週間 | 6~12ヶ月 |

| 費用 | 弊社の場合 約50万円(業界最安値) (申請費は別途) |

約1000万円~数億円 |

| 予納金 | 必要なし | 200万円~1,300万円 (東京地方裁判所) |

| 官報の有無 | 掲載されない | 掲載される |

| 成功率 | ほぼ100% | 中小企業ではほとんど可能性は無い |

※会社分割の方が民事再生より圧倒的に有利です

民事再生法・任意整理では、「債権放棄」という言葉を良く耳にしますが、債権放棄(債務免除)してもらえれば倒産を免れることができるのでしょうか?

実は話はそう単純ではありません。

法人が債権放棄を受けた場合、その額は「益金」に算入されます。つまり税金がかかるということです。

例えば、(ここでは話を簡単にするため、その年における他の「損益」が無い事とします。)倒産の危機に瀕した企業が1億円の債務を1000万円に(残りの9000万円は免除)してもらった場合、仮に法人税の実効税率を40%とすると、この9000万円の債務免除に対して3600万円もの税金がかかってしまうことになります。

1000万しか払えない企業がさらに3600万円もの税金を支払えるわけもありません。それ以外にも、債務免除額に応じて減額成功報酬を弁護士に約5~20%支払わないといけません。このままでは企業再建のための債権放棄が結果として企業を倒産に追い込むというなんとも皮肉な結末を迎えることになってしまいます。

でもそれだけでは済みません。もし、払えなければ、売掛金や不動産など差し押えされます。また、損害遅延金 年14.6%もかかります。結局、民事再生の認可が下りても税金が払えなくては、倒産です。(ほとんどの中小企業は、この債務免除益が払えずに倒産しています。)

では、ニュースなどで話題になっている企業はどうしているのでしょうか?キーワードは「繰越欠損金」です。

税法上、過去5年以内に生じた欠損金(赤字)について繰越欠損金控除を受けることが認められています。

簡単に言えば債権放棄により発生する債務免除益を上回る繰越欠損金(累積赤字)があれば税金をかけられないで済むということです。

繰越欠損金(累積赤字)の範囲内であれば税金の心配もいらないと言う訳なのです。しかし、現実には、膨大な累積赤字がある会社が民事再生法を申請しても債権者から同意を得ることは、困難でしょう。(正当な再生への事業計画書ができない為です。)

上記は法人が債権放棄を受ける場合を想定していますが、連帯保証人の代表者が任意整理を受ける場合にも債務免除益は発生します。(民事再生の認可が下りても現実的には結局、連帯保証人の代表者は、自己破産するしかないでしょう。)

原則的に債権者からの贈与として、事業に関するものなど債務の内容によっては事業所得ないし一時所得(経済的な利益)として扱われることになります。

※民事再生や任意整理の手続きをする前に、想定される事態をキチンと説明できる専門家にご依頼することをお勧めします。

民事再生の申請手続きは、現在、企業規模の大小、業種を問わず、再建型法的整理手続きの95%を占めています。しかし、同法を申請した企業がすべて“再生”したわけではなく、認可決定前に取り下げ・棄却・廃止となった事例や、認可決定後に道半ばで破産に至るケースも後を絶ちません。特に、中小企業の再生に外部のスポンサーがつくケースは稀であり、大企業に比べて再生のハードルが高くなっています。

この様な状況下で、申請者の苦情やトラブルも増加し、「債務者の生活再建などを考えず、高額な報酬を請求され、債務者にとっては二次被害となっている」と指摘する声も聞かれます。 民事再生のご相談をされる場合は、ご契約前に、万一認可が棄却され、再建できなかった場合は全額返金する旨の覚書を交わされることをお勧めします。自信が無ければ必ず拒否するはずですので、専門家としての力量を見極める唯一の方法です。

民事再生法は当初、中小企業の再生を念頭に創設されたものの、負債規模が「5億円未満」では、実際に終結までたどり着いた企業は少数にとどまり、企業規模が小さくなるほど再生できていないことが明らかになっています。