少し伝統的な会社再生手法となりました。厳格な許認可業種などでは、検討可能な手法となっております。

会社分割のメリット - なぜ会社分割がいいのですか?

一言で言うと、「会社分割は、中小企業や零細企業にとって最も使い勝手のいい手法」だからです。 新しい会社で再出発をしたいと考える場合、これ以上の手法はありません。 いくつかの方法がありますが、法律や税金面での細かい規定は専門家に任せるとして、簡単に言えば、 「新しい会社を作って、そこに利益の出ている優良部分を移すこと」です。 事業譲渡とは違い会社分割のメリットは沢山ありますが、そのいくつかをご紹介します。

① 時間がかからない

企業再生の法的手続きである民事再生は、申し立てから認可の効力が発生するまでに最低 6ヶ月はかかります。 それに比べて、会社分割では、早ければ 約1ヶ月で片がつくことも珍しくありません。 行政認可の承継手続きまで時間がかかる場合もありますが、それでも 2ヵ月というところです。

② 周りに気づかれない

民事再生の場合、申し立てをしただけで、ネットに掲載され、瞬時に全国に公表されます。 そのため、即日商品は売れなくなり、銀行は融資をストップし、取引先は消滅していきます。 それに比べ、会社分割では噂も立たず、手続きが進行していることさえ誰も知らなかったということは珍しくありません。

③ 債権者の同意が必要ない

事業譲渡であれば、債務について個別の承諾が必要ですが、会社分割は債権者の承諾を得なくても、営業を新会社に引き継ぐことができます。

④ 1日も休まず営業を継続できる

会社を新設すると営業を一から始めなければなりませんが、会社分割なら1日も営業を休まないで事業を承継することができます。

⑤ 優良部門だけを分割し、事業を継続できる

■吸収分割する場合のメリット

規模のメリット、営業地域拡大、異業種取り込み、競争回避

■吸収分割される場合のメリット

不採算部門の切り離し、成長性の低い部門の切り離し、事業の縮小均衡、コア事業への集中

■新設分割する場合のメリット

現金の準備が不要、資産・契約等の引継ぎが簡便、利益準備金・剰余金の引継ぎが可能、一定の要件を満たせば、資産の含み益に課税されない

会社分割の最大のメリットは?

① 包括承継

会社分割の場合は、債権者に個別の承諾を得ることなく、債務や契約上の地位を包括的に承継会社に引き継ぐことができます。

② 株式の割り当て

分割会社の株主に対して直接承継会社の株式を割り当てることができます。

③ 資金の準備が不要

営業譲渡のように金銭で支払う代わりに株式を発行するため、資金の準備の必要がありません。

④ 労働契約の承継

従業員の転籍の際にも従業員の個別の同意が不要です。

会社分割のデメリットは?

① 税務の手続きが煩雑

② 買い手企業が非上場企業の場合、売り手企業は株式の現金化が困難

③ 分割会社の代表取締役は、新設会社の代表取締役には就任できない

- 会社分割にも様々な選択肢があります

- 会社分割には適さない場合もあります

- 方法を間違えると取り返しのつかない事に!

■吸収分割する場合のデメリット

営業力・技術力の見誤り、社内の意思疎通の低下、組織の肥大化、全社的な収益力の低下

■吸収分割される場合のデメリット

企業の活力の急速な低下、人材の流出、ランクの低落、固定費負担増

■新設分割する場合のデメリット

不要な資産、偶発債務、簿外債務を引継ぐ可能性、税務上の取り扱いが煩雑、買い手が非上場の場合、入手した株式の現金化が困難

会社分割に向いている企業

- 借入金の返済負担が無ければ、十分黒字転換できる企業

- 将来性のある事業がある企業

- 会社分割に対して、株主や従業員に問題が無い企業

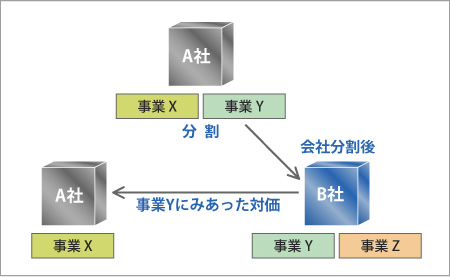

新設分割イメージ図

採算部門と不採算部門を切り離し、新会社に事業を移転させる方法です。(事業譲渡とは違います)

会社分割のポイント

- 不採算部門は旧会社に残し、採算部門を承継会社に持っていくことができる

- 資産と負債の承継を選ぶことができる。

- 債権者の同意は不要(民事再生の場合は、同意が必要である為、全く違う)。

- 許可・認可の承継を認められている法律が数限りなく存在している

他社との違いは?

- 分割後、本当に無効にされないのか?

- 分割後、本当に資産などを差し押さえられないのか?

- 分割後、債権者から強制的に破産申請されないのか?

- 旧会社は破産しかないのか?

- 旧会社の社長は自己破産するしかないのか?

- 有限会社でも会社分割する方法は?

- 再び金融機関から借り入れをするには?

などの問題について、しっかりと返答できるかどうかが最大のポイントです。

弊社の場合、スタッフのほとんどが過去にリスケもしくは会社分割の経験があり、その他にも金融機関の元融資担当など、経験者として実体験に基づいてコンサルティングしておりますので、どうかご安心ください。

会社分割(メリット・デメリット)

※会社分割の方が民事再生より圧倒的に簡便・有利です

| 会社分割 | 民事再生(法人の場合) | |

| 債権者の同意 | 必要なし | 必要 |

| 申請期間 | 3~4週間 | 6~12ヶ月 |

| 費用 | 弊社の場合 約50万円 (申請費別途) |

約1000万円~数億円 |

| 予納金 | 必要なし | 200万円~1,300万円 (東京地方裁判所) |

| 官報の有無 | 掲載されない | 掲載される |

| 成功率 | ほぼ100% | 中小企業ではほとんど可能性は無い |

中小企業の民事再生の場合は?

大手企業の民事再生の場合は、債権者の同意が得られる確率が高いですが、中小企業では、現実的には債権者の同意が得られる確率は、ほとんどありません。よって中小企業・中堅企業の場合は、債権者の承諾を得なくても、営業を新会社に引き継ぐことができる会社分割が事業再生・企業再生の早道であると言えます。

民事再生手続きの経過状況では、全体の約4社に1社が 再建途上で事業継続を断念し、特に中小企業の大半がすでに破産手続きに移行している。

民事再生法・任意整理では、「債権放棄」という言葉を良く耳にしますが、債権放棄(債務免除)してもらえれば倒産を免れることができるのでしょうか?

実は話はそう単純ではありません。

法人が債権放棄を受けた場合、その額は「益金」に算入されます。つまり税金がかかるということです。

例えば、(ここでは話を簡単にするため、その年における他の「損益」が無い事とします。)倒産の危機に瀕した企業が1億円の債務を1000万円に(残りの9000万円は免除)してもらった場合、仮に法人税の実効税率を40%とすると、この9000万円の債務免除に対して3600万円もの税金がかかってしまうことになります。

1000万しか払えない企業がさらに3600万円もの税金を支払えるわけもありません。それ以外にも、債務免除額に応じて減額成功報酬を弁護士に約5~20%支払わないといけません。このままでは企業再建のための債権放棄が結果として企業を倒産に追い込むというなんとも皮肉な結末を迎えることになってしまいます。

でもそれだけでは済みません。もし、払えなければ、売掛金や不動産など差し押えされます。また、損害遅延金 年14.6%もかかります。結局、民事再生の認可が下りても税金が払えなくては、倒産です。(ほとんどの中小企業は、この債務免除益が払えずに倒産しています。)

では、ニュースなどで話題になっている企業はどうしているのでしょうか?キーワードは「繰越欠損金」です。

税法上、過去5年以内に生じた欠損金(赤字)について繰越欠損金控除を受けることが認められています。

簡単に言えば債権放棄により発生する債務免除益を上回る繰越欠損金(累積赤字)があれば税金をかけられないで済むということです。

繰越欠損金(累積赤字)の範囲内であれば税金の心配もいらないと言う訳なのです。しかし、現実には、膨大な累積赤字がある会社が民事再生法を申請しても債権者から同意を得ることは、困難でしょう。(正当な再生への事業計画書ができない為です。)

上記は法人が債権放棄を受ける場合を想定していますが、連帯保証人の代表者が任意整理を受ける場合にも債務免除益は発生します。(民事再生の認可が下りても現実的には結局、連帯保証人の代表者は、自己破産するしかないでしょう。)

原則的に債権者からの贈与として、事業に関するものなど債務の内容によっては事業所得ないし一時所得(経済的な利益)として扱われることになります。

会社分割で重要なこと

- 自社の資産・債務区分と金融機関との取引スタンス

- 会社分割経験のある専門家のサポートのもとで取り組む

事業譲渡とは違い会社分割でまず大切なことは、申請する前に謝り無く資産と負債をバランスよく仕分けできるかどうかです。必ずといっていい程、分割後にトラブルが発生しています。その後、債権者から会社分割の無効の訴え・詐害行為取消権や資産の差し押さえを裁判所を通して通知され、大変な状況に陥っている企業が続出しています。

その中でも多いのは、分割後に新会社の株式を債権者に差し押さえられるケースです。それ以外にも、今後、新旧 2社の株式をどの様にしていくのか?などを間違いなく事前に対応できる業者は皆無と言っていいほどありません。なぜなら実際は方法を知らない。或いは経験が無いため告知することができないからです。

また、会社分割後の債権者に対する対応について一切知らせず、申請及び登記のみで、後は知りませんといった専門家がほとんどです。依頼するところを間違えれば取り返しのつかない事になりかねません。

弊社の場合、会社分割を申請した後に、債権者から株式の差し押さえや詐害行為取消権で訴えられた場合、弊社に支払って頂いた費用は全額返金致します。他でご依頼される場合は、ご契約前に、万一トラブルがあった場合は全額返金する旨の覚書を交わされることをお勧めします。自信が無ければ必ず拒否するはずですので、専門家としての力量を見極める唯一の方法です。

会社分割は、容易にできると考えられていますが、企業の状況次第では、適さない場合もありますので、様々な専門知識が必要とされます。

一般的な会社分割の申請だけでは必ずと言って良い程、取り返しのつかない大変な状況になっています。その時になっては遅いのです。弊社であれば、他社に無いノウハウと経験に絶対の自信を持っておりますので、どうかご安心ください。

他社ではカバーしきれない実務を通じて、親身になってコンサルティングしています。

まずは、お問い合わせ下さい。